当社は、事業活動を通じて気候変動の緩和と適応を行いながら持続的な成長を継続することを目指し、気候変動対応を経営上の重要課題と認識しています。気候変動の影響は長い時間をかけて顕在化していく性質のものであることから、気候変動に関する複数のシナリオを用いて当社の戦略に与えるリスクと機会の影響を分析し、経営計画や基本戦略の変更要否等、当社の現在の戦略のレジリエンスを検討しました。

この結果、保有建物の耐震・防災、環境対応、脱炭素への取り組み等を実施している当社において、影響が「大」となる気候変動のリスクは、使用したシナリオの移行リスク・物理的リスクともになく、当社の事業は持続可能で戦略にはレジリエンスがあると判断されました。

当社は「変革」と「スピード」をベースに、環境変化に柔軟に対応してビジネスモデルを進化させています。今後も、脱炭素に向かう社会変容に対して更なるレジリエンスの向上に努めます。一方、機会については、当社の保有建物の環境性能への評価の高まりを背景に賃貸事業・開発事業における競争優位性を確保し、また、環境に配慮した新しい商品・サービスの提供機会を通じて企業価値のさらなる向上が可能と結論付けました。

短期・中期・長期の時間的範囲

不動産事業は10年先を見据えて事業計画を立てる一方、気候変動の影響はさらに長い時間をかけて顕在化していく性質のものであること、当社が掲げる「環境長期ビジョン」の時間軸との整合性、またパリ協定と日本政府の掲げる目標年等を踏まえて、短期・中期・長期の時間軸を次の通りとしました。

ヒューリックの気候変動を考える時間軸:環境長期ビジョン・温室効果ガス排出量削減目標と連動

気候変動

| 短期 | 中期 | 長期 |

|---|---|---|

| 2025年 | 2030年 | 2050年 |

環境長期ビジョン

| 2050年 |

|---|

温室効果ガス排出量削減目標*1

| 2030年 | 2050年 | |

|---|---|---|

| Scope1と2の合計*2 | △70%削減 | 実質ゼロ |

| Scope3*3 | △30%削減 | 実質ゼロ |

- *1総量での削減目標。基準年は2019年。温室効果ガス排出量削減目標の中期目標(年限2030年)に関し、国際的な気候変動イニシアティブであるSBTi(The Science Based Targets initiative)より、SBT(science-based targets)の認定を取得しています。

- *2自社の事業活動によるエネルギー消費から排出される温室効果ガス排出量

Scope1:直接的排出(例:ガス等燃料の燃焼による排出)

Scope2:間接的排出(例:電気や熱・蒸気の購入・使用に伴う排出) - *3自社の事業活動に関連する他社(サプライチェーン)の温室効果ガス排出量

目標はScope3のカテゴリー11と13に対し設定

ヒューリックの経営と事業における時間軸

| 中長期経営計画(2026-2036年) | |

|---|---|

| フェーズⅠ | フェーズⅡ,Ⅲ |

| 4年 | 7年 |

| ~2029年 | ~2036年 |

気候変動の財務的影響

気候変動の財務的影響を評価するにあたり、事業年度の売上高、営業収益、経常収益、親会社株主に帰属する当期純利益のうち、当社が特に重視している連結経常利益を財務的影響の評価に用いることとしました。財務的影響については、2023年度の連結経常利益1,374億円と2024年度期初の連結経常利益の業績予想値1,440億円をもとに、次の基準を設定しました。影響の区分は、金融商品取引所の適時開示基準の「重要事項」のうち、業績予想の修正に関する基準を準用し、連結経常利益予想値の30%増減を影響「大」としました。

財務的影響のマトリックス

| 影響の区分 | 連結経常利益に対する比率 | 金額/年 |

|---|---|---|

| 大 | 30%以上 | 400億円以上 |

| 中 | 15%以上~30%未満 | 200億~400億円未満 |

| 小 | 5%以上~15%未満 | 70億~200億円未満 |

| 極小 | 5%未満 | 70億円未満 |

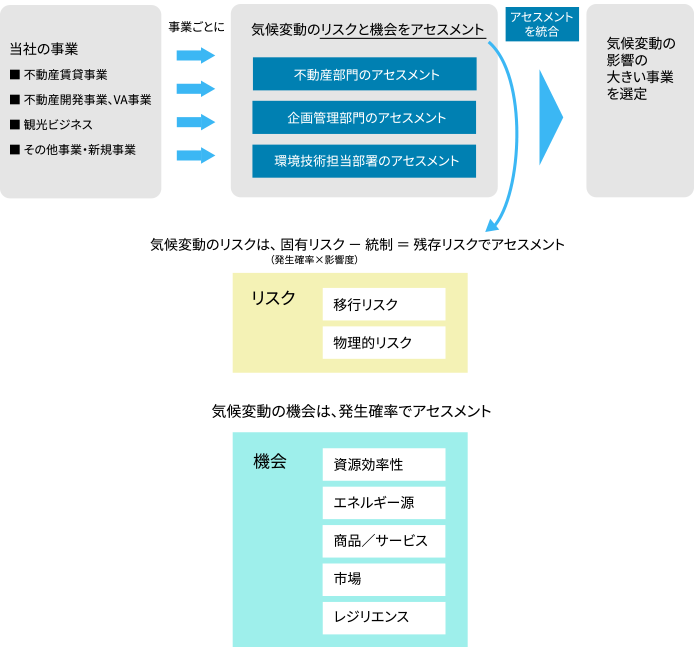

気候変動の影響が大きい事業

当社では、TCFDによる気候変動のリスクと機会の類型に即して、事業ごとに気候変動の影響のアセスメントを行いました。具体的には、不動産部門、企画管理部門、環境技術担当部署において、まず、リスクについては各事業におけるリスク類型ごとの固有リスクの事象の発生確率と影響度を評価した上で、統制状況を考慮し、残存リスクを判断しました。次に、機会については発生確率で評価しました。

この結果を統合し、気候変動の影響が大きい事業を選定したところ、不動産事業が該当し、これらの事業を気候変動に関するシナリオの分析対象に指定しました。対象としなかった事業についても、気候変動の影響と事業の重要性に応じて対象としていくことを検討していきます。

| 気候変動に関するシナリオ分析の対象とした事業 | 対象外とした事業 |

|---|---|

|

|

気候変動の影響が大きい事業を特定するプロセス

気候変動関連のリスクと機会の評価

1. 重要なリスクと機会のキードライバーの特定

気候変動に関するシナリオ群を選定する前工程として、TCFDによる気候変動のリスクと機会の類型ごとに、当社の事業と当社の主要なステークホルダーにとって重要となる可能性のあるリスクと機会のキードライバー(当社の事業に影響が大きいと思われる要因)を洗い出し、同時に影響・関連性が高くないと思われるリスクと機会を消去しました。特定したリスクと機会のキードライバーは、次の通りです。

特定したリスクのキードライバー

キードライバー:当社の事業に影響が大きいと思われる要因で、シナリオ作成時に根拠データを収集する対象

| TCFDによる類型 | ドライバー | 特定したキードライバー | |

|---|---|---|---|

| リスク区分 | リスクの類型 | ||

| 移行リスク | 政策・法規制 |

|

|

| 技術 |

|

|

|

| 社会(市場・評判) |

|

|

|

| 物理的リスク | 急性 |

|

|

| 慢性 |

|

|

|

特定した機会のキードライバー

| TCFDによる類型 | ドライバー | 特定したキードライバー |

|---|---|---|

| 機会の類型 | ||

| 資源効率性 |

|

|

| エネルギー源 |

|

|

| 商品/サービス |

|

|

| 市場 |

|

|

2. 気候変動に関するシナリオの策定

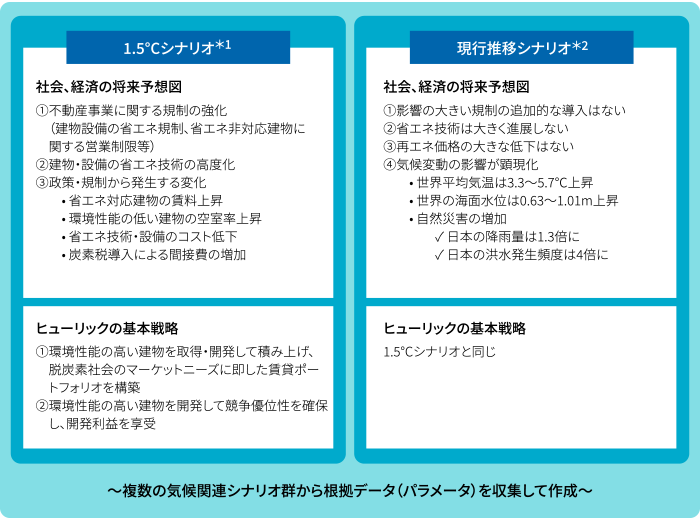

TCFD提言では、2°C以下シナリオを含む様々な気候変動に関するシナリオに基づく検討を踏まえて、自社の戦略のレジリエンスについて説明することを推奨しています。そこで、特定した重要なリスクと機会のキードライバーを包含する複数の気候変動に関するシナリオ群を参照しながら、当社の「1.5°Cシナリオ」と「現行推移シナリオ」を策定しました。

2つのシナリオの概要

- *121世紀末の世界平均気温を、産業革命前と比べ1.5°C程度の気温上昇に抑えるシナリオ。TCFD提言では、気候変動に関する複数のシナリオのひとつを2℃以下シナリオとすることが必須となっている。

- *2気候変動の緩和と適応に関する追加的施策/対策を実施しないシナリオで、産業革命前と比べ21世紀末には世界平均気温が3.3~5.7°C上昇するシナリオ。

気候変動に関するシナリオ策定にあたり、特定したキードライバーに関する根拠データ(パラメータ)を収集した複数の気候変動に関するシナリオ群は次の通りです。シナリオ群の中に該当年限のパラメータが見つからない場合等は、一部で推計値を使用しています。

参照した主な気候変動に関するシナリオ群

【移行リスク】政策・法規制、技術、市場、社会、評判

| 機関名 | 資料名 | 現行推移シナリオ | 1.5°Cシナリオ |

|---|---|---|---|

| IEA | World Energy Outlook 2023 | STEPS (Stated Policies Scenario) | NZE (Net Zero Emissions by 2050 Scenario) |

| IEA | Net Zero Roadmap A Global Pathway to Keep the 1.5°C Goal in Reach (2023) | STEPS (Stated Policies Scenario) | NZE (Net Zero Emissions by 2050 Scenario) |

【物理的リスク】気温上昇、海面上昇、自然災害(台風、水害、風害)

| 機関名 | 資料名 | 現行推移シナリオ | 1.5°Cシナリオ |

|---|---|---|---|

| IPCC | 第6次評価報告書(2021) | SSP5-8.5 | SSP1-1.9 |

| 国立研究開発法人 国立環境研究所 | 気候変動適応情報プラットフォーム(A-PLAT) | SSP5-8.5 | SSP1-1.9 |

| WRI | Aqueduct Floods | "Pessimistic" scenario RCP 8.5, SSP 3 | "Optimistic" scenario RCP 4.5, SSP 2 |

| 国土交通省、気候変動を踏まえた治水計画に係る技術検討会 | 気候変動を踏まえた治水計画のあり方 提言(2019) | RCP 8.5 | RCP 2.6 |

3. リスクと機会の評価

気候変動のリスクと機会が当社の戦略に与える影響を検討するため、1.5°Cシナリオの移行リスクと機会、現行推移シナリオの物理的リスクと機会の評価を行いました。

財務的影響分析の結果一覧表

| 【中期】 2030年 |

【長期】 2050年 |

||||

|---|---|---|---|---|---|

| リスク | - | --- | |||

| ZEB規制対応のための建築費増加 | - | --- | |||

| 炭素価格 | - | なし | |||

| 建物省エネ性能の開示拡大 | - | - | |||

| 蓄電池投資 | - | - | |||

| 建材の脱炭素化 | - | - | |||

| エンボディドカーボンへの対応 | - | - | |||

| 機会 | + | +++ | |||

| ZEB需要拡大による賃料収入の増加 | + | +++ | |||

| ZEB補助金の受け取り | + | + | |||

| 1.5°Cシナリオにおける財務的影響(*1) | 合計 | - | + | ||

| 洪水(*2) | 不動産価額への影響額 | -- | -- | ||

| 収益影響額 | - | - | |||

| 高潮(*2) | 不動産価額への影響額 | なし | - | ||

| 収益影響額 | なし | - | |||

| 台風(風害のみ) | - | - | |||

| 気温上昇 | - | - | |||

| 現行推移シナリオにおける財務的影響(*3) | 合計 | -- | -- | ||

【凡例】-/+:極小、--/++:小、---/+++:中、----/++++:大

- (*1)気候変動を緩和することを目的とした低炭素社会への移行による政策・法律・技術・市場の変化が、財務等に与える影響額

- (*2)営業収益(賃貸)収益の約8割を占める建物ポートフォリオ(50物件)における分析結果から、全ポートフォリオに占める影響額を推計

- (*3)気候変動に伴う自然災害の発生等、物理的リスクに起因する財務的影響。個別の気象事象による急性リスクと気候パターンの変化による慢性リスクに分類される

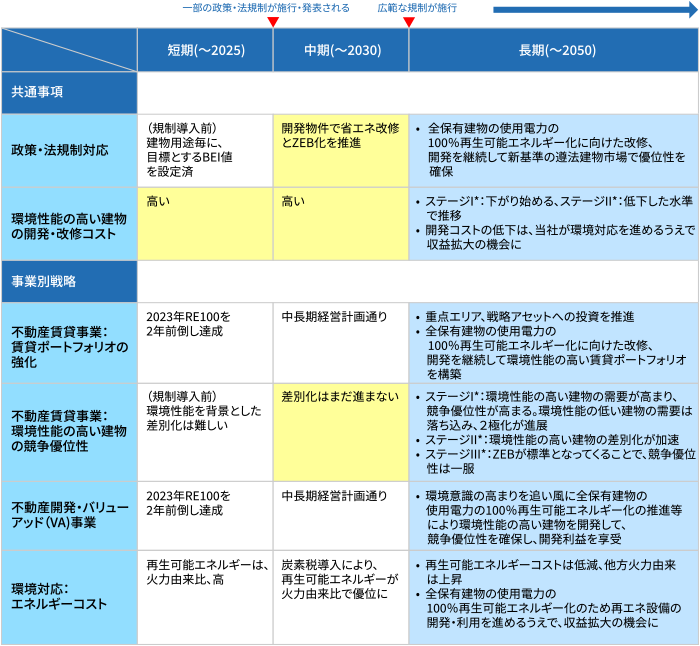

1.5°Cシナリオの移行リスクと機会

気候変動のリスクの財務的影響並びに気候変動の機会の財務的影響は、いずれも、時間軸としては「長期」で最大となり、その際の影響程度は「中」となりました。リスクの財務的影響と機会の財務的影響の合計では、「極小(プラス)」となりました。

1.5°Cシナリオにおいては、脱炭素に向かう社会変容に対して「変革」と「スピード」をベースに、現在の中長期経営計画の基本戦略を軸に柔軟に対応してビジネスモデルを進化させリスクの緩和を図ります。一方、機会については、保有建物の環境性能の評価が高まるにつれて賃貸事業・開発事業で競争優位性を確保し、さらに環境に配慮した新しい商品・サービス提供の機会を取り込み、企業価値を向上していくことができると結論付けました。

1.5°Cシナリオの移行リスクと機会

■中長期経営計画の基本戦略(不動産賃貸事業を核としたビジネスモデルを発展進化)を継続

-

リスク

- 気候変動対策として導入される広範な政策・法規制等への対応コストが増加

-

機会

- 社会変容に伴い、保有物件が有する環境性能の評価が向上し、売上が増加

- 気候変動の緩和に資する新たな市場参入の機会が創出

■当社の基本戦略

- *ステージI・II・III:事象の進行状況を段階で示したイメージ。

■結論

- 現在の中長期経営計画の基本戦略を軸に、柔軟に対応してビジネスモデルを深化させ、リスクへの対応を進めている。保有物件の耐震・防災、環境対応、脱炭素への取り組み等を実施する当社において、影響が「大」となる気候変動リスクはない。

- 保有物件の環境性能の評価が高まるにつれて賃貸事業・開発事業で競争優位性を確保し、さらに環境に配慮した新しい商品・サービス提供の機会を取り込み、企業価値を向上していくことができる。

- 気候変動のリスクと機会を合計した財務的影響は、中期「極小」、長期「極小(プラス)」と評価。

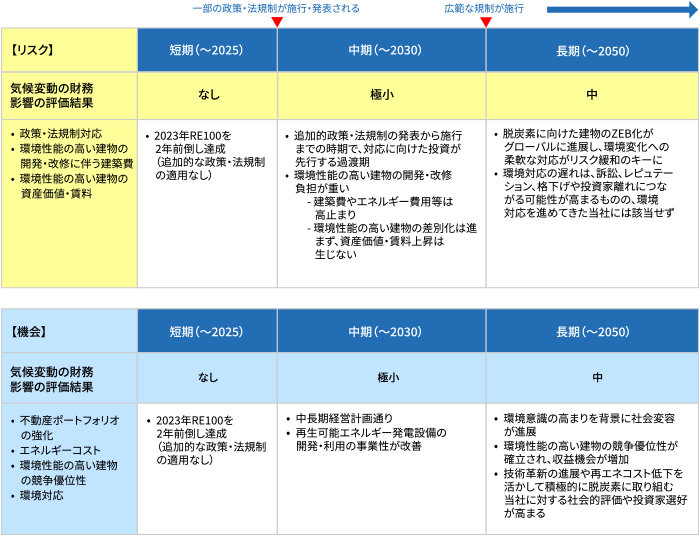

| 【リスクと機会の合計】 | 短期(~2025) | 中期(~2030) | 長期(~2050) |

|---|---|---|---|

| 気候変動の財務的影響の評価結果 | なし | 極小 | 極小(プラス) |

財務的影響のマトリックス

| 影響の区分 | 連結経常利益に対する比率 | 金額/年 |

|---|---|---|

| 大 | 30%以上 | 400億円以上 |

| 中 | 15%以上~30%未満 | 200億~400億円未満 |

| 小 | 5%以上~15%未満 | 70億~200億円未満 |

| 極小 | 5%未満 | 70億円未満 |

現行推移シナリオの物理的リスクと機会

温室効果ガス排出量がピークアウトせず、気候変動は緩和されない状況が継続するため、物理的リスクが顕現します。しかしながら、物件開発・保有時に行っている自然災害リスクの詳細な確認や、当社の物件に対する設計基準や防災等対策を通して物理的リスクは緩和されているため、気候変動の財務的影響は「小」と評価しました。機会については、気候変動に関する追加的な機会創出が見込めないことから、財務的影響なしと考えます。

現行推移シナリオの物理的リスクと機会

■中長期経営計画の重点エリア、立地に関する方針、用途別のポートフォリオ構成を継続

-

リスク

- 気候変動による自然災害等の物理的なリスクが顕現し、対応コストが増加

-

機会

- 2030年までの機会は、中長期経営計画に織り込み済

- 2030年以降も気候変動に関する追加的な機会創出はなく、財務的影響なし

■結論

- 世界の平均海面水位が0.63~1.01m上昇(1995~2014年を基準とした2100年の予測)との想定は、今回の分析期間(~2050年)の対象外。

- 気候変動は緩和されない状況が継続するため、物理的リスクが顕現する。物件開発・保有時に行っている自然災害リスクの詳細な確認や、当社の物件に対する設計基準や防災等対策を通して物理リスクへの対応を進めているため、気候変動の財務的影響は中期・長期ともに「小」と評価。気候変動による財務的影響をさらに低減するため、中長期経営計画の基本戦略を軸に柔軟な対応を進める。

- 気候変動の機会の財務的影響は、気候変動に関する追加的な機会創出が見込めないことから「なし」と評価。

| リスク の種類 |

リスク イベント |

リスクのシナリオ | 発生事象 | 気候変動の 財務的影響の 評価結果 |

財務的影響評価の根拠 |

|---|---|---|---|---|---|

| 急性リスク | 洪水 | 洪水発生頻度は4倍に(2100年) | 水害 | 不動産価額への影響額:極小 収益への影響額:極小 |

水害に対する対策を 進めている |

| 高潮 | 再現期間100年の高潮が毎年発生(2050~2070年) | 水害 | 不動産価額への影響額:極小 収益への影響額:極小 |

水害に対する対策を 進めている |

|

| 台風 | 日本への台風接近数が減少、経路変化 | 風害 | 不動産価額への影響額:極小 収益への影響額:極小 |

過去の台風時の被害額:極小 | |

| 日本の南海上において、猛烈な台風(カテゴリー4以上、最大風速59m/s以上)の出現頻度が増加する可能性が高くなる | |||||

| 慢性リスク | 海面上昇 | 世界の平均海面水位は0.63~1.01m上昇(1995~2014年を基準とした2100年の予測) | 浸水・水没 | 検討対象外 | 時間軸(~2050年)の対象外 |

| 気温上昇 | 東京の平均気温は2.0~2.2°C上昇(1981~2000年を基準とした2031~2050年の予測) | 空調設備増強の費用増加 エネルギーコストの増加 |

極小 |

|